Combina ahorro, inversión inteligente y protección integral para garantizar un retiro digno, incluso si la vida te impide seguir trabajando. En IDM Consultoría somo especialistas en ahorro para el retiro y te podemos decir como ahorrando 5, 10, 15 o 20 años con AXA Seguros puedes llegar a la suma que desees.

Esa mochila, esa toga de graduación y ahora esa oficina… El tiempo vuela. Cada etapa de tu vida es un paso más cerca de tu retiro, pero ¿estás preparado? Mientras más joven empieces a ahorrar, más tiempo tendrás para construir la vida que sueñas.

No dejes que los años definan tu futuro: Define tú mismo cuánto vale tu tranquilidad mañana.

Si tienes entre 20 y 44 años, estás en el grupo conocido como “generación afore”, lo que implica que no tendrás una pensión que garantice conservar tu estilo de vida actual. En tu caso, la jubilación dependerá de la cantidad de dinero que hayas ahorrado y de cumplir con las semanas de cotización requeridas.

Primero que nada no se trata de magia fantástica o extraordinaria que haga crecer tu ahorro de la noche a la mañana. Requiere de mucho esfuerzo, constancia y disciplina de tu parte...

¡Nosotros, hacemos el resto!

Las UDIS (Unidades de Inversión) no son pesos como los que usas diario, son una "medida especial" que creó el Banco de México hace 30 años. Su valor cambia todos los días, ajustándose poquito a poquito según cómo va la inflación (o sea, cómo suben los precios de las cosas).

Su gran ventaja es que ayudan a que tu dinero no pierda valor con el tiempo. Si tú guardas $100 pesos hoy, en 10 años quizás compres menos cosas con ellos por la inflación. Pero si inviertes en UDIS, el valor de esas UDIS busca mantenerse a la par de los precios. Así, tu ahorro conserva su "poder de compra".

Porque el retiro es una meta a largo plazo. Invertir en UDIS ayuda a proteger tu ahorro contra la inflación durante todos esos años. Es como ponerle un escudo a tu dinero para que, cuando te retires, te alcance para lo que necesitas, sin importar cuánto hayan subido los precios. Es una forma de asegurar que tu esfuerzo de hoy mantenga su valor real en el futuro.

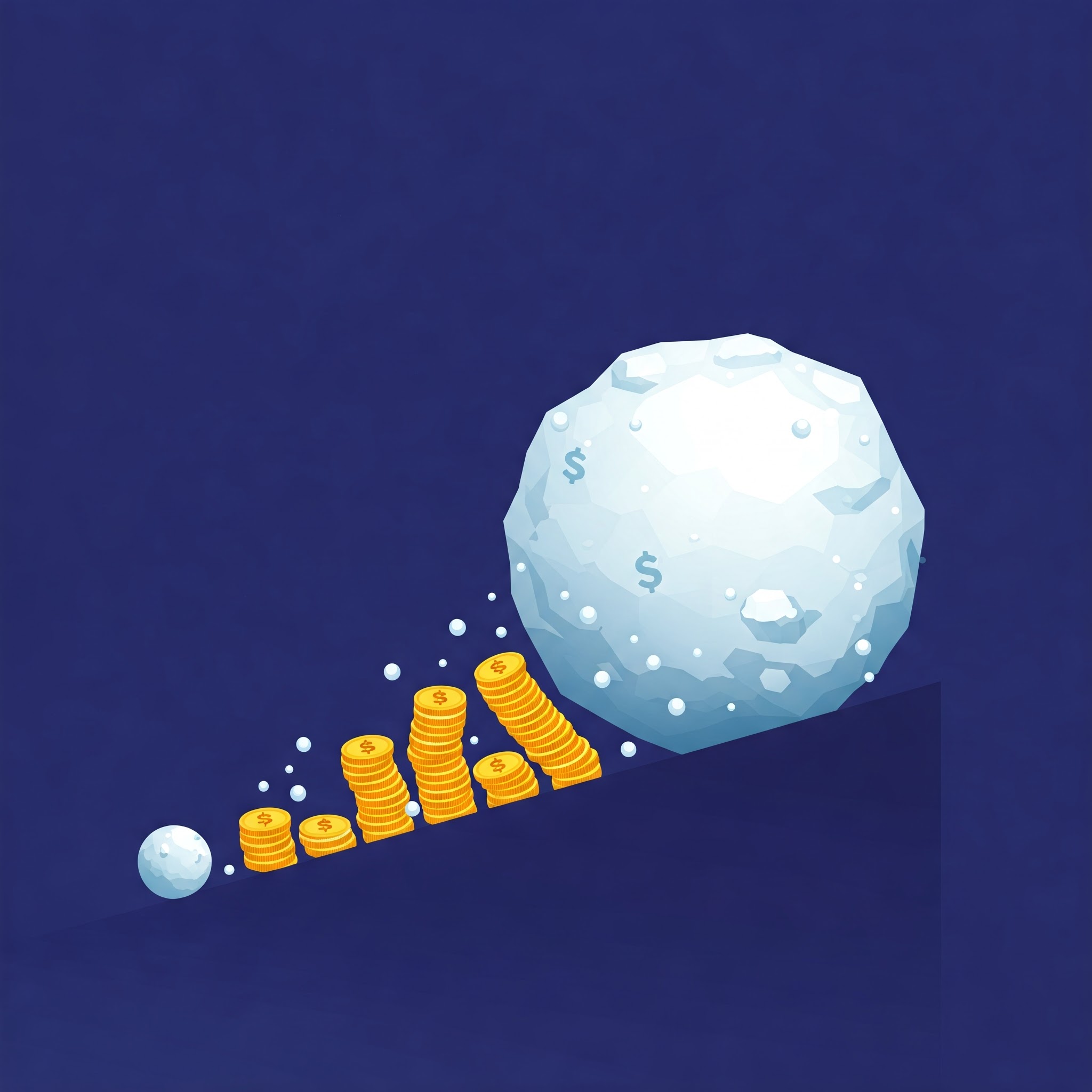

Imagínate que inviertes un dinero, por ejemplo, $1000 pesos. Con el tiempo, ese dinero genera ganancias, o sea, intereses. El interés compuesto significa que esas ganancias no te las dan en efectivo, sino que se suman a tu inversión inicial. ¡Así, en el siguiente periodo, las ganancias se calculan sobre un monto mayor!

Imagínate que inviertes un dinero, por ejemplo, $1000 pesos. Con el tiempo, ese dinero genera ganancias, o sea, intereses. El interés compuesto significa que esas ganancias no te las dan en efectivo, sino que se suman a tu inversión inicial. ¡Así, en el siguiente periodo, las ganancias se calculan sobre un monto mayor!

Si eres joven (entre 20 y 44) y empiezas a ahorrar una cantidad, aunque sea pequeña, por 5 o 10 años, ¡hiciste lo más importante! Esa cantidad que juntaste, si la dejas invertida (piensa en algo como UDIS, que ayuda a que no pierda valor), el interés compuesto se pone a trabajar solo.

La decisión es tuya, lo bueno de combinar las UDIS, con el interés compuesto y con tu juventud, es que puedes ahorrar solamente por 5 o 10 años y dejar que las UDIS y el interés compuesto hagan el resto.

¡Imagina tu ahorro como una pequeña semilla! Si la siembras (ahorras) y le das tiempo, no solo crece la semilla, sino que esa nueva planta da más semillas que también crecen, ¡y así sucesivamente!

El interés compuesto es justo eso. No solo ganas dinero sobre lo que ahorraste al principio, ¡sino que también ganas dinero sobre los intereses que ya ganaste! Es como una "ganancia sobre ganancia" que se va multiplicando con el tiempo.

Ya no necesitas seguir ahorrando tanto después de esos primeros años. La magia sucede dejando que ese dinero inicial crezca solo con los intereses que se acumulan y generan más intereses durante otros 10, 15 o 20 años. Mientras más tiempo dejes que tu "semilla" crezca con el interés compuesto, ¡más grande y fuerte será tu "árbol" para el retiro!

La cantidad que tienes que ahorrar, así como los años que tienes que ahorrar, dependen de tu edad y de cuanto quieres tener a los 60 o 65 años.

Si ellos pueden, tu ¿porqué no?, ¿Vas a quedarte atrás?

"Nos dedicamos por medio de a yudar a las personas a iniciar un ahorro desde jovenes para que al llegar a los 60 o 65 tenga solvencia económica¡"

En IDM Consultoría Patrimonial, creemos que nunca es demasiado pronto para transformar tu futuro. Con disciplina, asesoría profesional y un plan asegurado con , construir un retiro digno no es un sueño, sino una meta alcanzable.

¿Listo para tomar el control de tu futuro?

¡Tu futuro no puede esperar. Empieza a construirlo hoy!

Si prefieres que nosotros te llamemos, déjanos tus datos para poder comunicarnos contigo.